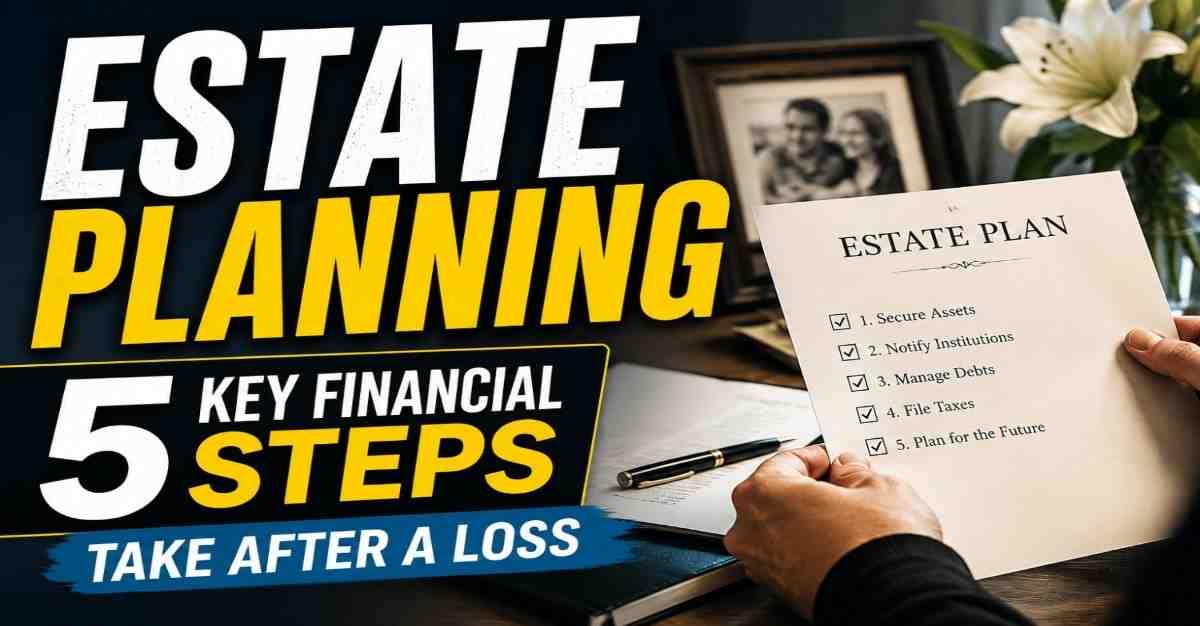

உயிரிழந்த அன்புக்குரியவரின் மறைவுக்கு பின் குடும்பங்கள் எடுக்க வேண்டிய 5 முக்கிய நிதி நடவடிக்கைகள்: சொத்து திட்டமிடல்

செயல்முறை மரணச் சான்றிதழைப் பெறுவதுடன் மற்றும் மறைந்த நபரின் சொத்துக்கள் மற்றும் கடன்களின் முழுமையான ஆய்வை மேற்கொள்வதுடன் தொடங்க வேண்டும்.

✨ முக்கிய குறிப்புகள்

ஒரு குடும்ப உறுப்பினரின் மரணம் உணர்ச்சி பாதிப்பை ஏற்படுத்துகிறது மற்றும் பெரும்பாலும் ஒரு குடும்பத்தின் நிதி நிலைத்தன்மையை சீர்குலைக்கிறது. இப்படிப் பட்ட கடினமான காலத்தில், குடும்பங்கள் முக்கியமான நிதி பொறுப்புகளை கவனிக்காமல் விடலாம், இது நீண்டகால சிக்கல்களை உருவாக்கலாம். நிபுணர்கள், குடும்பத்தின் எதிர்காலத்தை பாதுகாக்கவும் நிலைத்தன்மையை பராமரிக்கவும் காலத்துக்கு ஏற்ற மற்றும் ஒழுங்கமைக்கப்பட்ட நிதி முடிவுகள் அவசியம் என்று கூறுகிறார்கள்.

இது இறப்பு சான்றிதழைப் பெறுவதும் இறந்தவரின் சொத்துக்கள் மற்றும் கடன்களின் முழுமையான மதிப்பீட்டை நடத்துவதும் தொடங்க வேண்டும்.

இறப்பு சான்றிதழை தாமதமின்றி பெறுங்கள்

குடும்ப உறுப்பினரின் மரணத்திற்குப் பிறகு தேவையான முக்கியமான ஆவணங்களில் இறப்பு சான்றிதழ் ஒன்றாகும். இறந்தவரின் அடுத்த உறவினருக்கு அரசாங்கத்தால் வெளியிடப்படும் இந்த ஆவணம், இறந்த நாள், நேரம் மற்றும் காரணம் போன்ற முக்கிய விவரங்களை பதிவு செய்கிறது.

குடும்பங்களுக்கு பொதுவாக ஒவ்வொன்றும் தனித்தனியாக சீரியல் எண்ணைக் கொண்ட பல நகல்களைப் பெற அனுமதி அளிக்கப்படுகிறது. இந்த நகல்கள் காப்பீட்டு கோரிக்கைகள், வங்கி கணக்கு பரிமாற்றங்கள், முதலீட்டு மீட்புகள் மற்றும் சொத்து தொடர்பான நடைமுறைகளுக்கு தேவைப்படுகிறது.

சொத்துக்கள் மற்றும் கடன்களின் முழுமையான பட்டியலை தயாரிக்கவும்

நிதி நிபுணர்கள், குடும்பங்களை இறந்தவரின் அனைத்து சொத்துக்கள் மற்றும் கடன்களின் விரிவான பட்டியலை விரைவில் உருவாக்க அறிவுறுத்துகிறார்கள்.

சொத்துகளில் வங்கி கணக்குகள், பங்குகள், மியூச்சுவல் ஃபண்ட், காப்பீட்டு கொள்கைகள், நிலையான வைப்பு, உயர்நிலை சொத்து வைத்திருப்புகள் மற்றும் ஓய்வூதிய சேமிப்புக்கள் அடங்கலாம். கடன்களில் கடன், கடன் அட்டை நிலுவைகள், வரி பொறுப்புகள், சமமான மாத தவணைகள் (EMIs) மற்றும் பயன்பாட்டு மின்கட்டணங்கள் அடங்கலாம்.

பட்டியல் தயாரிக்கப்பட்டவுடன், குடும்பங்கள் சொத்துக்களை சட்டபூர்வமான வாரிசுகள் அல்லது நியமனர்களுக்கு மாற்றும் செயல்முறையைத் தொடங்க வேண்டும் மற்றும் தண்டனைகள் அல்லது சட்ட சிக்கல்களைத் தவிர்க்க நிலுவையில் உள்ள கடன்களை உடனடியாகத் தீர்க்க வேண்டும்.

காப்பீட்டு கோரிக்கைகளில் தாமதங்களைத் தவிர்க்கவும்

காப்பீட்டு கொள்கையாளர் இறந்தவுடன் காப்பீட்டு கோரிக்கைகள் விரைவாகத் தொடங்கப்பட வேண்டும். பெரும்பாலான சந்தர்ப்பங்களில், காப்பீட்டு நிறுவனங்கள் 30 முதல் 60 நாட்களுக்குள் அறிவிப்பைத் தேவைப்படும், ஆனால் காலக்கெடுகள் காப்பீட்டாளர்களுக்கு மாறுபடலாம்.

காப்பீட்டாளர்களைத் தொடர்புகொள்வதில் தாமதம் ஏற்படுவது காப்பீட்டு கோரிக்கை தீர்வின் வேகத்தை குறைக்கலாம் என்று நிபுணர்கள் எச்சரிக்கின்றனர். செயல்முறையைத் தொடங்குவதன் மூலம் குடும்பங்கள் விரைவில் நிதி ஆதரவை அணுக உதவுகிறது மற்றும் ஏற்கனவே மன அழுத்தமான காலத்தில் நிர்வாக தடைகளை குறைக்கிறது.

விலையை கண்டறிந்து நிறைவேற்றவும்

ஒரு விலையைத் தயாரிப்பது எஸ்டேட் திட்டமிடலில் மிகவும் முக்கியமான ஆவணங்களில் ஒன்றாகும். நிதி திட்டமிடுபவர்கள் ஒரு விலையை சாதாரண காகிதத்தில் எழுதலாம் என்றும் சட்டபூர்வமாக செல்லுபடியாக இருப்பதற்காக முத்திரைத் தாளைத் தேவைப்படுவதில்லை என்றும் குறிப்பிடுகின்றனர்.

செல்லுபடியாக இருக்க, ஆவணத்தில் சோதனைக்காரர் கையொப்பமிட வேண்டும் மற்றும் குறைந்தது இரண்டு நபர்களால் சாட்சியமளிக்கப்பட வேண்டும்.

செல்லுபடியாகும் விலை இருந்தால், சொத்துக்கள், வங்கி கணக்குகள் மற்றும் முதலீடுகள் போன்ற சொத்துக்களின் பரிமாற்றம் மென்மையானதும் செயல்திறனானதுமானதாக மாறுகிறது. மேலும் இது நியமன தொடர்பான நடைமுறைகளை எளிமையாக்குகிறது மற்றும் குடும்ப உறுப்பினர்களிடையே தகராறு ஏற்படும் சாத்தியக்கூறுகளை குறைக்கிறது.

அபிஷேக் குமார், இறந்தவர் செல்லுபடியாகும் விலை விட்டுச் சென்றாரா என்பதை குடும்பங்கள் உடனடியாக கண்டறிய வேண்டும், ஏனெனில் இது சட்ட பரிமாற்ற செயல்முறையை மிகவும் எளிமையாக்கும் என்று கூறினார்.

நீண்டகால நிலைத்தன்மைக்காக நிதிகளை மறுதிட்டமிடவும்

சொத்துக்கள் மற்றும் கோரிக்கை நடைமுறைகளை முடித்த பிறகு, குடும்பங்கள் தங்களின் நிதி நிலையை மறுபரிசீலனை செய்ய வேண்டும் மற்றும் எதிர்காலத்திற்கான திட்டமிடல் செய்ய வேண்டும்.

இறந்தவர் முதன்மை வருமானம் ஈட்டுபவராக இருந்தால், முதலீடுகள் அல்லது காப்பீட்டு தொகுப்புகளிலிருந்து உருவாகும் வருமானம், குடும்பத்தை ஆதரித்த முறையான வருமானத்தை முழுமையாக மாற்றாது. இதனால், குடும்பங்கள் தங்களின் செலவுகள், சேமிப்புகள் மற்றும் முதலீட்டு உத்திகளை கவனமாக மதிப்பீடு செய்ய தேவைப்படலாம்.

நிபுணர்கள் காப்பீட்டு கோரிக்கை வருவாய்கள் மற்றும் பாரம்பரிய முதலீடுகளை நீண்டகால நிதி நிலைத்தன்மையை பராமரிக்க சீராக பயன்படுத்த பரிந்துரைக்கின்றனர். வாழும் செலவுகளின் நிலைத்தன்மையான மேலாண்மை மற்றும் நிதிகளின் ஒழுங்குமுறை reinvestment, முதன்மை வருமானத்தை இழப்பால் ஏற்பட்ட வருமான இடைவெளியை நிரப்ப உதவ முடியும்.

நிதி திட்டமிடுபவர்கள், முதலீடுகள், வரி மற்றும் எஸ்டேட் தொடர்பான விஷயங்கள் திறம்பட கையாளப்படுவதை உறுதிப்படுத்துவதற்கு தேவையான இடங்களில் தொழில்முறை வழிகாட்டுதலை நாட பரிந்துரைக்கின்றனர்.

புறக்கணிப்பு: இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே மற்றும் முதலீட்டு ஆலோசனை அல்ல.