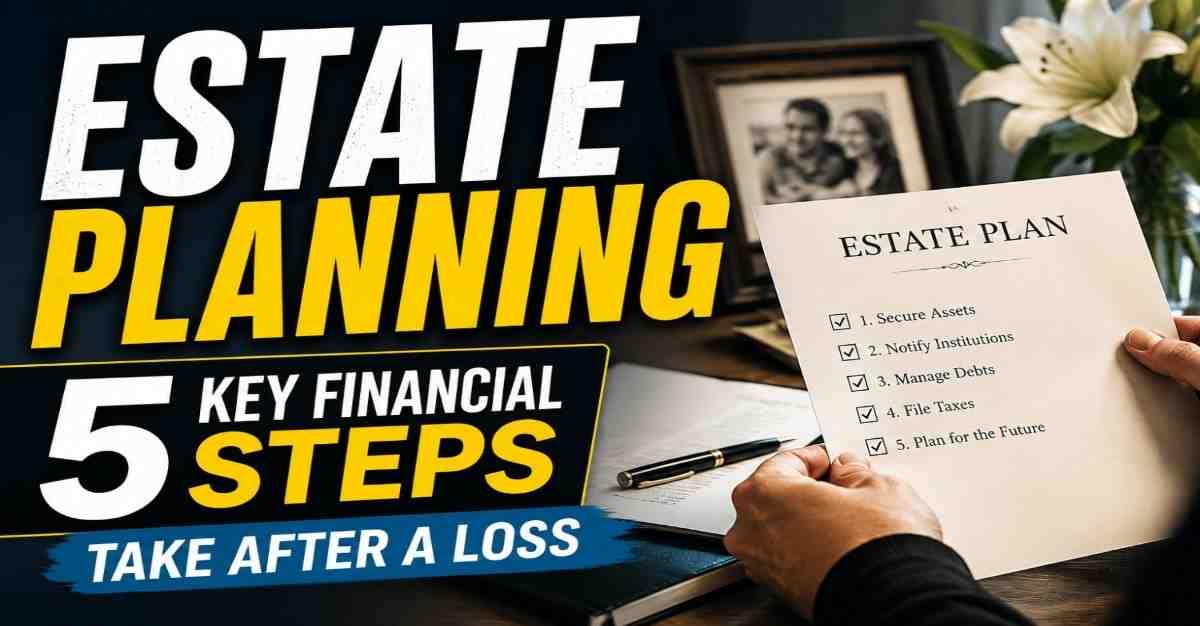

इस्टेट नियोजन: प्रियजनांच्या मृत्यूनंतर कुटुंबांनी घ्यावयाच्या ५ महत्त्वाच्या आर्थिक पायऱ्या

प्रक्रिया मृत्यू प्रमाणपत्र मिळविण्यापासून आणि मृत व्यक्तीच्या मालमत्ता आणि देयकांचे संपूर्ण पुनरावलोकन करण्यापासून सुरू होणे आवश्यक आहे.

✨ महत्त्वाचे मुद्दे

कुटुंबातील सदस्याचे निधन भावनिक ताणतणाव आणते आणि अनेकदा घराच्या आर्थिक स्थिरतेत अडथळा आणते. अशा कठीण काळात, कुटुंबे महत्त्वाच्या आर्थिक जबाबदाऱ्या दुर्लक्षित करू शकतात, ज्यामुळे दीर्घकालीन गुंतागुंत निर्माण होऊ शकते. तज्ञांचे म्हणणे आहे की कुटुंबाच्या भविष्यासाठी संरक्षण आणि स्थिरता राखण्यासाठी वेळेवर आणि संघटित आर्थिक निर्णय आवश्यक आहेत.

या प्रक्रियेची सुरुवात मृत्यू प्रमाणपत्र मिळवून आणि मृत व्यक्तीच्या मालमत्ता आणि देणाऱ्या-घेणाऱ्यांचा पूर्ण आढावा घेऊन केली पाहिजे.

मृत्यू प्रमाणपत्र विलंब न करता मिळवा

कुटुंबातील सदस्याच्या निधनानंतर मृत्यू प्रमाणपत्र हे आवश्यक कागदपत्रांपैकी एक आहे. सरकारने मृत व्यक्तीच्या जवळच्या नातेवाईकाला दिलेला हा दस्तऐवज मृत्यूची तारीख, वेळ आणि कारण यासारखे प्रमुख तपशील नोंदवतो.

कुटुंबांना सामान्यतः प्रमाणपत्राच्या अनेक प्रती मिळवण्याची परवानगी असते, प्रत्येकावर एक अद्वितीय क्रमांक असतो. विमा दावे, बँक खाते हस्तांतरण, गुंतवणूक मोच्रण आणि मालमत्तेशी संबंधित प्रक्रियांसाठी या प्रती आवश्यक आहेत.

मालमत्ता आणि देणाऱ्या-घेणाऱ्यांची संपूर्ण यादी तयार करा

आर्थिक तज्ञ कुटुंबांना शक्य तितक्या लवकर मृत व्यक्तीच्या सर्व मालमत्ता आणि देणाऱ्या-घेणाऱ्यांची सविस्तर यादी तयार करण्याचा सल्ला देतात.

मालमत्तेत बँक खाती, शेअर्स, म्युच्युअल फंड, विमा पॉलिसी, मुदत ठेवी, रिअल इस्टेट होल्डिंग्ज आणि निवृत्ती बचत यांचा समावेश असू शकतो. देणाऱ्या-घेणाऱ्यांमध्ये कर्जे, क्रेडिट कार्ड देयके, कर देयके, समान मासिक हप्ते (EMIs) आणि युटिलिटी बिले यांचा समावेश असू शकतो.

यादी तयार झाल्यावर, कुटुंबांनी कायदेशीर वारस किंवा नामांकित व्यक्तींना मालमत्ता हस्तांतरित करण्याची प्रक्रिया सुरू करावी आणि दंड किंवा कायदेशीर गुंतागुंती टाळण्यासाठी प्रलंबित देणाऱ्या-घेणाऱ्यांना त्वरित साफ करावे.

विमा दाव्यांमध्ये विलंब टाळा

पॉलिसीधारकाच्या मृत्यूनंतर विमा दावे त्वरित सुरू केले पाहिजेत. बहुतेक प्रकरणांमध्ये, विमा कंपन्यांना 30 ते 60 दिवसांच्या आत सूचित करणे आवश्यक असते, जरी विमा कंपन्यांमध्ये कालमर्यादा भिन्न असू शकतात.

तज्ञांनी इशारा दिला आहे की विमा कंपन्यांना माहिती देण्यास विलंब केल्यास दाव्याच्या सेटलमेंट प्रक्रियेला विलंब होऊ शकतो. प्रक्रिया लवकर सुरू केल्याने कुटुंबांना लवकर आर्थिक मदत मिळू शकते आणि आधीच तणावपूर्ण काळात प्रशासकीय अडथळे कमी होतात.

वसीयत ओळखली आणि अंमलात आणली जावी

वसीयत ही इस्टेट नियोजनातील सर्वात महत्त्वाची कागदपत्रांपैकी एक आहे. आर्थिक नियोजक नमूद करतात की वसीयत अगदी साध्या कागदावर लिहिली जाऊ शकते आणि कायदेशीरदृष्ट्या वैध ठरण्यासाठी स्टॅम्प पेपरची आवश्यकता नाही.

वैधतेसाठी, कागदपत्रावर वसीयतकर्त्याने स्वाक्षरी केलेली असावी आणि किमान दोन व्यक्तींनी साक्षीदार म्हणून स्वाक्षरी केलेली असावी.

जर वैध वसीयत अस्तित्वात असेल तर मालमत्ता, बँक खाती आणि गुंतवणुकीसारख्या मालमत्तांचे हस्तांतरण अधिक गुळगुळीत आणि कार्यक्षम होते. हे नामांकन-संबंधित प्रक्रियाही सुलभ करते आणि कुटुंबातील सदस्यांमधील वादांच्या शक्यतेला कमी करते.

अभिषेक कुमार म्हणाले की कुटुंबांनी त्वरित ओळखले पाहिजे की मृत व्यक्तीने वैध वसीयत सोडली आहे का, कारण यामुळे कायदेशीर हस्तांतरण प्रक्रिया महत्त्वपूर्णरीत्या सुलभ होऊ शकते.

दीर्घकालीन स्थैर्यासाठी वित्तीय पुनर्नियोजन करा

मालमत्ता हस्तांतरण आणि दाव्याच्या प्रक्रियांची पूर्तता केल्यानंतर, कुटुंबांनी त्यांची आर्थिक स्थिती पुन्हा तपासावी आणि भविष्यासाठी योजना आखावी.

जर मृत व्यक्ती प्रमुख कमाई करणारा सदस्य असेल, तर गुंतवणुकीतून किंवा विमा पेआउटमधून मिळणारे उत्पन्न कुटुंबाला आधार देण्यासाठी लागणाऱ्या नियमित कमाईची पूर्णपणे भरपाई करू शकणार नाही. परिणामी, कुटुंबांनी त्यांचे खर्च, बचत आणि गुंतवणूक धोरणे काळजीपूर्वक पुनरावलोकन करणे आवश्यक आहे.

तज्ञ दीर्घकालीन आर्थिक स्थैर्य राखण्यासाठी विमा दावे आणि वारसाहक्काने मिळालेल्या गुंतवणुकींचा विवेकाने वापर करण्याचा सल्ला देतात. राहणीमानाच्या खर्चाचे शाश्वत व्यवस्थापन आणि निधींच्या शिस्तबद्ध पुनर्गुंतवणुकीमुळे प्रमुख कमाई करणारा सदस्य गमावल्यामुळे निर्माण झालेल्या उत्पन्नाच्या तफावतीला पूरक ठरू शकते.

आर्थिक नियोजक गुंतवणूक, कर आणि इस्टेट-संबंधित बाबी कार्यक्षमतेने हाताळण्यासाठी आवश्यकतेनुसार व्यावसायिक मार्गदर्शन घेण्याची शिफारस करतात.

अस्वीकरण: हा लेख केवळ माहितीच्या उद्देशाने आहे आणि गुंतवणूक सल्ला नाही.