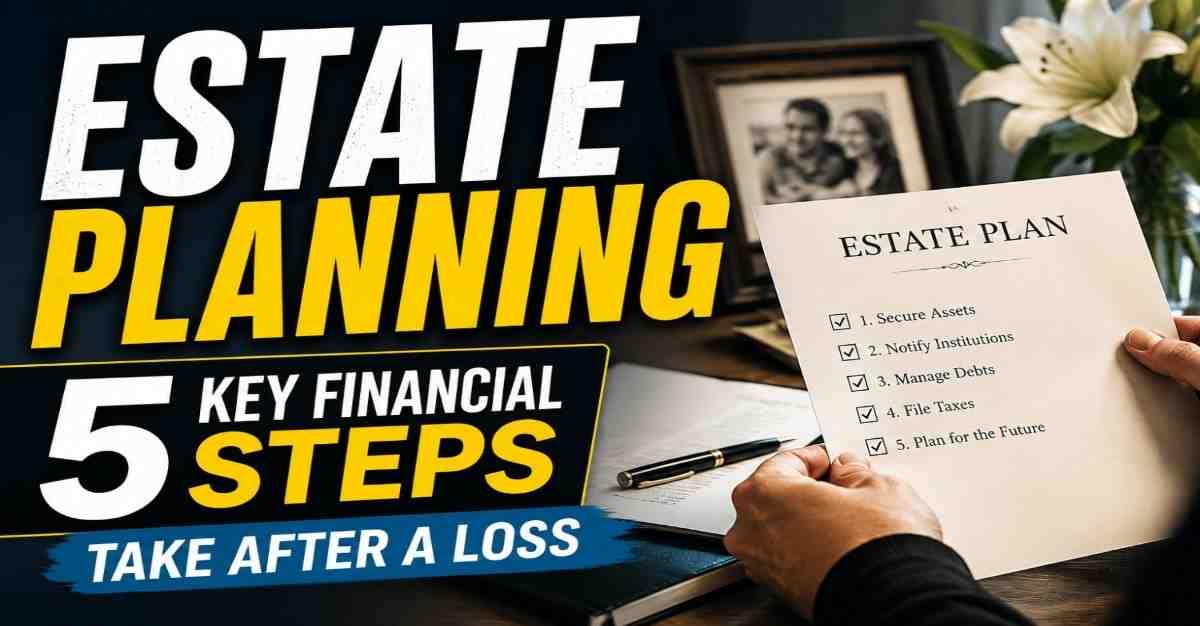

एस्टेट प्लानिंग: किसी प्रियजन के निधन के बाद परिवारों को उठाने चाहिए 5 महत्वपूर्ण वित्तीय कदम

प्रक्रिया की शुरुआत मृत्यु प्रमाण पत्र प्राप्त करने और मृत व्यक्ति की संपत्तियों और देनदारियों की पूरी समीक्षा करने से होनी चाहिए।

✨ मुख्य निष्कर्ष

परिवार के किसी सदस्य की मृत्यु से भावनात्मक संकट होता है और अक्सर घर की वित्तीय स्थिरता में बाधा आती है। ऐसे कठिन समय में, परिवार महत्वपूर्ण वित्तीय जिम्मेदारियों को नजरअंदाज कर सकते हैं, जो लंबे समय तक जटिलताएं पैदा कर सकती हैं। विशेषज्ञ कहते हैं कि परिवार के भविष्य की सुरक्षा और स्थिरता बनाए रखने के लिए समय पर और संगठित वित्तीय निर्णय आवश्यक हैं।

इस प्रक्रिया की शुरुआत मृत्यु प्रमाण पत्र प्राप्त करने और मृतक व्यक्ति की संपत्तियों और देनदारियों की पूरी समीक्षा करने से होनी चाहिए।

मृत्यु प्रमाण पत्र बिना देरी के प्राप्त करें

मृत्यु प्रमाण पत्र परिवार के किसी सदस्य के निधन के बाद आवश्यक सबसे महत्वपूर्ण दस्तावेजों में से एक है। यह दस्तावेज़ सरकार द्वारा मृतक व्यक्ति के निकटतम संबंधी को जारी किया जाता है, जिसमें मृत्यु की तिथि, समय और कारण जैसी महत्वपूर्ण जानकारी दर्ज होती है।

परिवारों को आम तौर पर प्रमाण पत्र की कई प्रतियां प्राप्त करने की अनुमति होती है, जिनमें से प्रत्येक का एक अनूठा क्रमांक होता है। ये प्रतियां बीमा दावों, बैंक खाता हस्तांतरण, निवेश मोचन और संपत्ति से संबंधित प्रक्रियाओं के लिए आवश्यक होती हैं।

संपत्तियों और देनदारियों की पूरी सूची तैयार करें

वित्तीय विशेषज्ञ परिवारों को सलाह देते हैं कि वे जल्द से जल्द मृतक व्यक्ति की सभी संपत्तियों और देनदारियों की विस्तृत सूची तैयार करें।

संपत्तियों में बैंक खाते, शेयर, म्यूचुअल फंड, बीमा पॉलिसियाँ, फिक्स्ड डिपॉजिट, रियल एस्टेट होल्डिंग्स और सेवानिवृत्ति बचत शामिल हो सकते हैं। देनदारियों में ऋण, क्रेडिट कार्ड बकाया, कर दायित्व, समतुल्य मासिक किस्तें (EMIs) और उपयोगिता बिल शामिल हो सकते हैं।

सूची तैयार होने के बाद, परिवारों को कानूनी वारिसों या नामांकित व्यक्तियों को संपत्तियों का हस्तांतरण करने की प्रक्रिया शुरू करनी चाहिए और दंड या कानूनी जटिलताओं से बचने के लिए बकाया देनदारियों को तुरंत साफ करना चाहिए।

बीमा दावों में देरी से बचें

बीमा दावों को पॉलिसीधारक की मृत्यु के तुरंत बाद शुरू किया जाना चाहिए। अधिकांश मामलों में, बीमा कंपनियों को 30 से 60 दिनों के भीतर अधिसूचना की आवश्यकता होती है, हालांकि समयसीमाएं विभिन्न बीमाकर्ताओं के बीच भिन्न हो सकती हैं।

विशेषज्ञ चेतावनी देते हैं कि बीमा कंपनियों को सूचित करने में देरी से दावा निपटान प्रक्रिया धीमी हो सकती है। प्रक्रिया को जल्दी शुरू करने से परिवारों को वित्तीय सहायता जल्दी प्राप्त करने में मदद मिलती है और पहले से ही तनावपूर्ण अवधि के दौरान प्रशासनिक बाधाओं को कम करता है।

वसीयत की पहचान और निष्पादन सुनिश्चित करें

वसीयत संपत्ति नियोजन में सबसे महत्वपूर्ण दस्तावेजों में से एक है। वित्तीय योजनाकार ध्यान देते हैं कि वसीयत साधारण कागज पर भी लिखी जा सकती है और इसे कानूनी रूप से मान्य होने के लिए स्टाम्प पेपर की आवश्यकता नहीं होती है।

वैधता के लिए, दस्तावेज़ पर हस्ताक्षरकर्ता के हस्ताक्षर होने चाहिए और कम से कम दो व्यक्तियों द्वारा गवाह होना चाहिए।

यदि एक वैध वसीयत मौजूद है, तो संपत्ति, बैंक खातों और निवेशों का हस्तांतरण अधिक सुगम और कुशल हो जाता है। यह नामांकन-संबंधी प्रक्रियाओं को भी सरल बनाता है और परिवार के सदस्यों के बीच विवाद की संभावना को कम करता है।

अभिषेक कुमार ने कहा कि परिवारों को तुरंत पहचान करनी चाहिए कि क्या मृतक ने एक वैध वसीयत छोड़ी थी, क्योंकि इससे कानूनी हस्तांतरण प्रक्रिया को काफी सुगम बनाया जा सकता है।

दीर्घकालिक स्थिरता के लिए वित्तीय पुनः योजना बनाएं

संपत्ति हस्तांतरण और दावा प्रक्रियाओं को पूरा करने के बाद, परिवारों को अपनी वित्तीय स्थिति का पुनर्मूल्यांकन करना चाहिए और भविष्य के लिए योजना बनानी चाहिए।

यदि मृतक प्राथमिक कमाने वाला सदस्य था, तो निवेशों या बीमा भुगतान से उत्पन्न आय परिवार का समर्थन करने वाली नियमित आय को पूरी तरह से प्रतिस्थापित नहीं कर सकती है। परिणामस्वरूप, परिवारों को अपने खर्च, बचत और निवेश रणनीतियों की सावधानीपूर्वक समीक्षा करने की आवश्यकता हो सकती है।

विशेषज्ञों का सुझाव है कि दीर्घकालिक वित्तीय स्थिरता बनाए रखने के लिए बीमा दावा आय और विरासत में प्राप्त निवेशों का सावधानीपूर्वक उपयोग किया जाए। जीवन व्यय का सतत प्रबंधन और धन का अनुशासित पुनर्निवेश प्राथमिक कमाने वाले की कमी से उत्पन्न आय अंतर को पाटने में मदद कर सकता है।

वित्तीय योजनाकार यह भी सलाह देते हैं कि निवेश, कराधान और संपत्ति-संबंधी मामलों को कुशलतापूर्वक संभालने के लिए आवश्यकतानुसार पेशेवर मार्गदर्शन प्राप्त करें।

अस्वीकरण: यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और निवेश सलाह नहीं है।