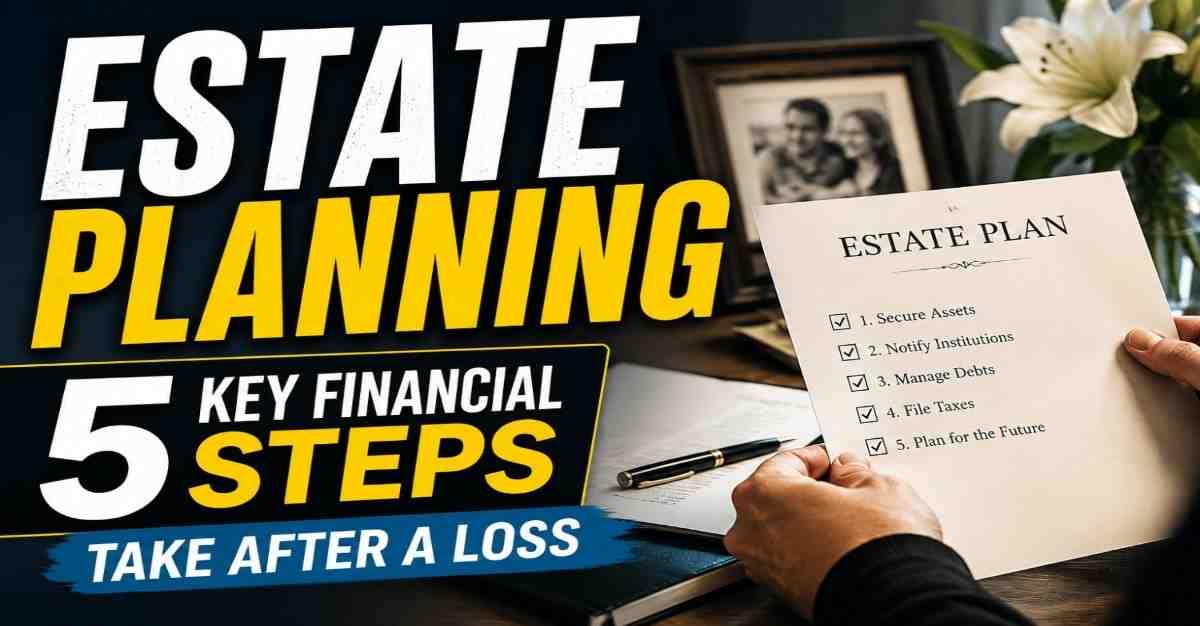

એસ્ટેટ પ્લાનિંગ: પરિવારજનોને પ્રિયજનના અવસાન પછી લેવાના 5 મુખ્ય નાણાકીય પગલાં

પ્રક્રિયા મરણ પ્રમાણપત્ર મેળવવાની સાથે શરૂ થવી જોઈએ અને મૃત્યુ પામેલા વ્યક્તિની સંપત્તિ અને બાકી રકમની સંપૂર્ણ સમીક્ષા કરવી જોઈએ.

✨ મુખ્ય મુદ્દાઓ

પરિવારના સભ્યના મૃત્યુથી ભાવનાત્મક તણાવ થાય છે અને ઘણીવાર ઘરની આર્થિક સ્થિરતા ખોરવાય છે. આવા મુશ્કેલ સમયમાં, પરિવારો મહત્વપૂર્ણ આર્થિક જવાબદારીઓને અવગણતા હોય છે, જે લાંબા ગાળાની જટિલતાઓ પેદા કરી શકે છે. નિષ્ણાતો કહે છે કે સમયસર અને વ્યવસ્થિત આર્થિક નિર્ણયો પરિવારના ભવિષ્યને સુરક્ષિત કરવા અને સ્થિરતા જાળવવા માટે આવશ્યક છે.

પ્રક્રિયા મૃત્યુ પ્રમાણપત્ર મેળવવાથી અને મૃતક વ્યક્તિની સંપત્તિ અને બાકી નાણાંની સંપૂર્ણ સમીક્ષા કરવાથી શરૂ થવી જોઈએ.

મૃત્યુ પ્રમાણપત્ર વિલંબ વિના મેળવો

મૃત્યુ પ્રમાણપત્ર એ પરિવારના સભ્યના અવસાન પછી જરૂરી દસ્તાવેજોમાંનું એક છે. સરકાર દ્વારા મૃતકના નજીકના સંબંધીઓને આપવામાં આવતું આ દસ્તાવેજ મૃત્યુની તારીખ, સમય અને કારણ જેવા મુખ્ય વિગતોનો રેકોર્ડ રાખે છે.

પરિવારોને સામાન્ય રીતે પ્રમાણપત્રની અનેક નકલો મેળવવાની મંજૂરી આપવામાં આવે છે, દરેક પર અનન્ય ક્રમ સંખ્યા હોય છે. આ નકલો વીમા દાવાઓ, બેંક ખાતા ટ્રાન્સફર, રોકાણ રિડેમ્પશન અને મિલકત સંબંધિત પ્રક્રિયાઓ માટે જરૂરી છે.

સંપત્તિ અને બાકી નાણાંની સંપૂર્ણ યાદી તૈયાર કરો

આર્થિક નિષ્ણાતો પરિવારોને વહેલી તકે મૃતક વ્યક્તિની તમામ સંપત્તિ અને બાકી નાણાંની વિગતવાર યાદી બનાવવા માટે સલાહ આપે છે.

સંપત્તિમાં બેંક ખાતા, શેર, મ્યુચ્યુઅલ ફંડ, વીમા પોલિસીઓ, ફિક્સ્ડ ડિપોઝિટ્સ, રિયલ એસ્ટેટ હોલ્ડિંગ્સ અને નિવૃત્તિ બચતનો સમાવેશ થઈ શકે છે. બાકી નાણાંમાં લોન, ક્રેડિટ કાર્ડ બાકી, કર બાકી, સમાન માસિક હપ્તા (EMIs) અને યૂટિલિટી બિલ્સનો સમાવેશ થઈ શકે છે.

એકવાર યાદી તૈયાર થઈ જાય પછી, પરિવારોને કાનૂની વારસદારો અથવા નામિતાઓને સંપત્તિનું ટ્રાન્સફર શરૂ કરવું જોઈએ અને દંડ અથવા કાનૂની જટિલતાઓથી બચવા માટે બાકી નાણાંને તરત જ ક્લિયર કરવું જોઈએ.

વીમા દાવાઓમાં વિલંબ ન કરો

પોલિસીધારકના મૃત્યુ પછી વીમા દાવાઓ ઝડપથી શરૂ કરવા જોઈએ. મોટાભાગના કિસ્સાઓમાં, વીમા કંપનીઓને 30 થી 60 દિવસની અંદર સૂચના જરૂરી હોય છે, જોકે સમયસીમાઓ વીમાકર્તાઓમાં અલગ હોઈ શકે છે.

નિષ્ણાતો ચેતવણી આપે છે કે વીમા કંપનીઓને જાણ કરવામાં વિલંબથી દાવા નિરાકરણ પ્રક્રિયાને ધીમી કરી શકે છે. પ્રક્રિયાને વહેલી તકે શરૂ કરવાથી પરિવારોને વહેલી તકે નાણાકીય સહાય મેળવવામાં મદદ મળે છે અને પહેલેથી જ તણાવપૂર્ણ સમયગાળા દરમિયાન વહીવટી અવરોધોને ઘટાડે છે.

વસીયત ઓળખી અને અમલમાં લાવો

વસીયત એ એસ્ટેટ પ્લાનિંગમાં સૌથી મહત્વપૂર્ણ દસ્તાવેજોમાંનું એક છે. નાણાકીય આયોજનકારો નોંધે છે કે વસીયત સરળ કાગળ પર પણ લખી શકાય છે અને કાયદાકીય રીતે માન્ય હોવા માટે તેને સ્ટેમ્પ પેપરની જરૂર નથી.

માન્યતા માટે, દસ્તાવેજ પર પરીક્ષકના હસ્તાક્ષર હોવા જોઈએ અને ઓછામાં ઓછા બે વ્યક્તિઓ દ્વારા સાક્ષી આપવી જોઈએ.

જો માન્ય વસીયત અસ્તિત્વમાં હોય, તો સંપત્તિ, બેંક ખાતા અને રોકાણો જેવા સંપત્તિના હસ્તાંતરણ સરળ અને વધુ કાર્યક્ષમ બને છે. તે નામાંકન સંબંધિત પ્રક્રિયાઓને પણ સરળ બનાવે છે અને પરિવારના સભ્યો વચ્ચે વિવાદોની શક્યતાઓને ઘટાડે છે.

અભિષેક કુમારે કહ્યું કે પરિવારે તરત જ ઓળખવું જોઈએ કે મૃતક વ્યક્તિએ માન્ય વસીયત છોડી છે કે કેમ, કારણ કે આ કાયદાકીય હસ્તાંતરણ પ્રક્રિયાને મોટાપાયે સરળ બનાવી શકે છે.

દીર્ઘકાળીન સ્થિરતા માટે નાણાંનું પુનઃ આયોજન કરો

સંપત્તિના હસ્તાંતરણ અને દાવા પ્રક્રિયાઓ પૂર્ણ કર્યા પછી, પરિવારે તેમની નાણાકીય સ્થિતિનું પુનઃમૂલ્યાંકન કરવું જોઈએ અને ભવિષ્ય માટે આયોજન કરવું જોઈએ.

જો મૃતક વ્યક્તિ મુખ્ય કમાણીદાર હતા, તો રોકાણ અથવા વીમા ચુકવણીમાંથી મેળવેલી આવક ઘરને આધાર આપતી નિયમિત કમાણીની સંપૂર્ણપણે જગ્યા લઇ શકે નહીં. પરિણામે, પરિવારે તેમના ખર્ચ, બચત અને રોકાણની વ્યૂહરચનાઓને કાળજીપૂર્વક સમીક્ષવાની જરૂર પડી શકે છે.

નિષ્ણાતો લાંબા ગાળાની નાણાકીય સ્થિરતાને જાળવવા માટે વીમા દાવાની આવક અને વારસામાં મળેલા રોકાણોનો સમજદારીપૂર્વક ઉપયોગ કરવાનો સલાહ આપે છે. જીવન ખર્ચનું ટકાઉ સંચાલન અને નાણાંનું શિસ્તબદ્ધ પુનઃ રોકાણ મુખ્ય કમાણીદારના નુકસાનથી ઊભી થયેલી આવકની ખોટને પૂરી કરવામાં મદદ કરી શકે છે.

નાણાકીય આયોજનકારો સલાહ આપે છે કે જ્યાં જરૂરી હોય ત્યાં વ્યાવસાયિક માર્ગદર્શન મેળવવું જોઈએ જેથી રોકાણ, કર અને એસ્ટેટ સંબંધિત બાબતોને કાર્યક્ષમ રીતે હેન્ડલ કરી શકાય.

અસ્વીકરણ: આ લેખ માત્ર માહિતી માટે છે અને રોકાણ સલાહ નથી.